建物の評価は、どの様に決められているのでしょうか?|不動産マメ知識

|

お問い合わせ

|

会社概要

|

文字サイズ

相続に備えた不動産の活用法|トップ

相続に備える

|相続対策のフローチャート

|相続のための事前対策

|相続のための遺産分割対策

|相続のための節税対策

|相続税の納税対策

|相続手続きの流れ

|不動産相続のためのアドバイス

不動産に投資する

|不動産投資の基本

|利回りとNOI

|融資とレバレッジ

|不動産の資産価値

|賃貸管理の留意点

不動産を運用する

|貸し手市場から借り手市場

|アセットマネジメントとプロパティマネジメント

|入居率を上げるためには?空室率を下げるためには?

不動産コンサルティング

|不動産コンサルティングとは

|社会的役割

不動産マメ知識

|不動産の整理整頓

|土地の評価

|建物の評価

|賃貸住宅を建築する時の注意点

相続TOP

不動産マメ知識

建物の評価

建物の価格の求め方

一般的に不動産の価格とは、土地の価格と建物の価格を合わせた価格となります。 では、建物の価格はどのように評価をすれば良いでしょうか?

■

建物評価額

一般的には、

①建築費=建物評価

、

②固定資産税評価額

にて評価をします。

■

建築費とは

①新築時にかかった建築費用

②建売住宅等を購入した場合、売買契約書等に記載があります。

(場合により、建物の消費税額より算出が可能です。) 新築時の建築にかかった費用が建物の評価額(取得価格)となりますが、経年による減額を考慮する必要があります。この減額のことを「

減価償却

」と言います。

■

減価償却

減価償却の計算には、「

取得価格

」、「

耐用年数

」、「

減価償却率

」の3つが必要となります。 取得価格とは、不動産(土地は除く)を取得した価格のことで、取得価格を基に耐用年数や減価償却率を掛け合わせて減価償却費が求められます。

耐用年数は、建物の構造と用途によって決まり、建物として使用に耐えられるだろう年数、価値がゼロになるまでのおおよそ想定したものです。 例を挙げますと、住宅用鉄筋コンクリート(RC造)の耐用年数は47年です。また、重量鉄骨は34年、木造は22年と定められていますが、これは用途によって異なります。 例えば、飲食店用であれば鉄筋コンクリート造であっても耐用年数は34年となります。

画像をクリックするとPDFがご覧になれます。

※出展:国税庁「主な減価償却資産の耐用年数表」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/pdf/2100_01.pdf

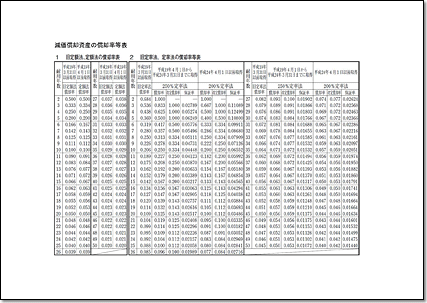

減価償却率は、耐用年数から算出します。通常、耐用年数は、国税庁が発表している「減価償却資産の償却率等表」に記載された償却率に基づくことになります。

画像をクリックするとPDFがご覧になれます。

※出典:国税庁「減価償却資産の償却効率等表」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/pdf/2100_02.pdf

中古物件を購入した等の場合は、合理的な耐用年数の算出が難しいため、簡便法という計算式で耐用年数を求める場合があります。 その場合は

「

中古物件の耐用年数=(法定耐用年数-経過年数)+経過年数×0.2

」

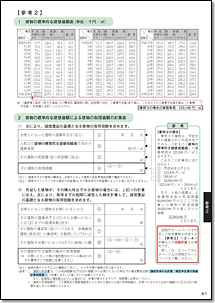

という計算式になります。 また、土地と建物の価格が明記されていない場合は、国税庁が発表している「建物の標準的な建築価額表」に記載された数字により新築時の取得価格の概算を算出することも可能です。

画像をクリックするとPDFがご覧になれます。

※出典:国税庁「建物の標準的な建築価額表」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2021/pdf/O/O13.pdf

これによって算出した減価償却費を経過年数分累積し、取得価格から減価償却累計額を差し引いた残額が「建物の評価額」となります。

■

固定資産税評価額

中古住宅を購入した場合や相続税評価額を算出する際に、固定資産税評価額を建物評価額とすることもあります。売買の場合、建物の価格は売主の意思により、自由に設定することも可能です。

実際にどの方式で建物の評価をするかはケースバイケースですので、専門家にご相談されることをおすすめします。

相続TOP

不動産マメ知識

建物の評価

|

相続に備える

|

不動産に投資する

|

不動産を運用する

|

不動産コンサルティング

|

不動産マメ知識